HİNDİSTAN'IN PİRİNCİ MERSİN'İ GERDİ!

BAKANLIĞA 'BABA' GELDİ

Cumhurbaşkanı Sayın Recep Tayyip Erdoğan, geçen hafta içerisinde bana göre isabetli ve çok önemli bir atamanın altına imzasını attı. Başkan Erdoğan, Ticaret Bakanlığı'nda boş olan Personel Genel Müdürlüğü'ne Yahya Baba'yı atadı.

Gümrükle içli dışlı olan, gümrüğü bilen ve teşkilatın kritik birimlerinde görev yapan Yahya Baba'nın Personel Genel Müdürlüğü'ne atanması gümrük camiasının büyük bir bölümünde beğeni ile karşılanırken, tabi bir iki aykırı seste atamanın uygun olmadığından söz etti.

PEKİ, KİMDİR YAHYA BABA?

Peki, bakanlık içerisinde önemli bir pozisyona getirilen Sayın Yahya Baba kimdir? Ne yapmıştır, koca camiaya ne gibi hizmetleri dokunmuştur şöyle bir bakalım...

SORUŞTURMACI MÜDÜR

Aslen Trabzonlu olan Yahya Baba, 1974 yılında Samsun’un Terme ilçesinde dünyaya gelmiş. Baba ilk, orta ve lise eğitimini Terme'de tamamlamış. Yahya Baba 1999 yılında Ankara Üniversitesi Siyasal Bilgiler Fakültesi Kamu Yönetimi Bölümünden mezun olduktan sonra 2001 yılında Maliye Bakanlığı’nda Vergi Denetmen Yardımcısı olarak meslek hayatına başlamış, 2002 yılından itibaren Gümrük Müsteşarlığı/Gümrük ve Ticaret Bakanlığı bünyesinde Gümrük Kontrolörü, Gümrük ve Ticaret Müfettişi ve Gümrük ve Ticaret Başmüfettişi olarak denetim görevlerini yürüten Baba, denetim hayatı boyunca başta ithalat olmak üzere ihracat, kıymet, menşe, tarife vb. alanlarda inceleme ve soruşturmalar yapmış.

BAŞKANLIK VE EĞİTİMCİLİK YAPTI

2011 yılından itibaren, Bakanlık bünyesinde Rehberlik ve Teftiş Başkan Yardımcılıkları, Daire Başkanlıkları görevlerini, TÜBİTAK’ta Daire Başkanlığı görevini yürüttü. Görev süresi boyunca muhtelif zamanlarda Gümrük ve Ticaret Bakanlığı bünyesinde Gümrük ve Ticaret Uzmanları ile Gümrük Muayene Memurlarına Gümrük Kanunu ve Yönetmeliği konularında eğitmen olarak dersler verdi. Yine Gümrük Müfettiş Yardımcılarının yetişme sürecinde eğitmen olarak görev aldı. 2017 yılının Kasım ayında Bakanlıktaki Daire Başkanlığı görevinden istifa eden Baba, yetkilendirilmiş gümrük müşaviri olarak meslek hayatını sürdürdü. Baba, 27 Nisan 2019 tarihinde Ticaret Bakanlığı'nda açık bulunan Personel Genel Müdürlüğü'ne atandı.

HİNDİSTAN PİRİNCİNİN TAŞLARI MERSİN GÜMRÜĞÜ’NE DÖKÜLDÜ

Allah aşkına bir gümrük kapısında bu kadar enteresan, al gülüm ver gülüm, yolsuzluk, görevi suistimal olur mu? Olur da hala o gümrükte mihenk taşları yerinde durur mu? E kapının adı Mersin olursa olur. Ne hikmettir, nedendir ama olur, oluyor... Alın size belgeli, mühürlü, tarihli bir olay daha. Anlayacağınız devletin resmi belgelerinden henüz dumanı üzerinde tütenlerden. Buyurun aşağıda…

‘RESMİ BELGE KAYITLARINDAN’

Mersin Gümrük Müdürlüğünün 08.08.2018 tarihinde GK 007599 sayılı Ceza kararı ile T….o Gıda A.Ş. firmasına IM24444 IM26997 IM32829 IM50028 IM26504 IM27001 IM42921 IM53389 Toplam 8 beyanname ile ilgili kesmiş olduğu Para Cezası Tutarı toplamda 11.423.925.-TL

Aynı 8.beyanname için aynı tarihte ET176 numaralı ek tahakkuk ile vergi farkı toplamı 3.807.975.27.-TL

Bu iki işleme konu olay Nursima CO For General Trading firmasından pirinç cinsi eşyayı almış eşya Hindistan'dan gelmiş. Hindistan’da aynı dönemde piyasa ve ihraç fiyatının yüksek olduğu referans fiyat ve borsa fiyatlarından tespit edilmiş. Ayrıca toplamda Nursima Firmasına iki banka üzerinden 14.807.366.-USD$ fazla para transferi olduğu tespit edilmiş bu eşyalara ait olduğu düşünülen 3.456.074.-USD$ kısmının ek tahakkuku ve para cezası kararları 08.08.2018 tarihinde Mersin Gümrüğü’nce düzenlenip kayıt altına alınmıştır.

Buraya kadar her şey güzel ve yasal. Bu tespitleri idarenin değerlendirme ve çalışması ile yapıldığı açıklama kısmında belirtilmiştir. Fakat firmanın hem alıcının hem de satıcının yazışmalara cevap veremediği, muhasebe kayıtlarının incelenmediği yapılan değerlendirmede belirtilmiş, bu tespitin iki bankanın Nursima Firmasına fazla para transferinden kaynaklandığını idare değerlendirmiştir.

Bu kadar uyumsuzluk enine boyuna değerlendirilmiş midir? Ek tahakkuku ve ceza kararını incelediğimizde başkaca hiçbir inceleme yapılmadığı görünmektedir.

Bundan önceki yazılarımda, 16 seri nolu tebliğ hükümlerinin nasıl eksik işletildiğini gözler önüne sermiştik. Buna ek olarak Liman Takip Sistemi ile liman kayıtları net ve tam olarak tutulma mecburiyeti bulunmaktadır.

Bu sekiz beyannamede gemi kayıtları büyüklüğü antrepo kayıtları, liman kayıtları, miktar incelemesine tabi tutulmuş mudur? Buna verilecek cevap hayırdır.

Ayrıca bu beyannamelerle ilgili eğer 14 milyon 8 yüz bin USD$ bir para transferi fazla olarak yapıldığı tespit edilmiş olduğu halde bu miktarın değerlendirilmesi muhasebe kayıtlarından yapılmış mıdır? Buna verilecek cevap yine hayırdır.

Nursima firması haricinde bu zincirde eşyayı devreden devralan var mıdır? Bu firmaların kayıtları nedir? Limanda ve antrepoda eşya devredilmiş midir? Devredilmiş ise mali kayıtları incelenmiş midir? Devreden devralan Türkiye toprakları üzerinde yerlide olsa yabancıda olsa firmalar, yerlilere tam yabancılara dar mükellefiyetten yükümlülük ve gelir beyan etme ve vergi verme mükellefiyeti getirmektedir. Bu durumlar incelenmiş midir verilecek cevap hayırdır.

Bir başka yönüyle 14 milyon 800 bin dolarlık karşılıksız para transferi ile ilgili Türk parasının kıymetini koruma hakkındaki 32 sayılı karar ile ilgili takibat ve yazışma yapılmış mıdır? Buna verilecek cevapta hayırdır.

Vergi mükellefiyetleri ile ilgili 14 milyon 8 yüz bin dolarlık farkın muhasebe kayıtları incelenmesi için ilgili defterdarlıklara takibat ne tahkikat için yazı ve gereği yapılmış mıdır? Buna verilecek cevap hayırdır.

4208 sayılı kara paranın aklanmasının önlenmesine dair kanun hükümleri ilgili takibat ve tahkikat için MASAK İdaresi’ne yazışma ve idarenin değerlendirme var mıdır? Oda bulunmamaktadır yoktur.

Yukarıda belirtilen en az altı tane "hayır yoktur" ifadesi ile biten cümlelerin sonuçlarını sadece gümrük idaresi değil; ilgili diğer antrepo, geçici depolama, taşıyıcı devreden, devralan firma bölge müdürlüğünün banka muhasebe kayıtlarını sırasıyla Gümrük İdaresi, Bölge Müdürlüğünün inceleyememiş olması, Gümrükler Genel Müdürlüğü, Risk Kontrol Genel Müdürlüğü, Teftiş Kurulu Başkanlığı, Maliye Teftiş Kurulu, Defterdarlıklar, BDDK Kurumu, Masak İdaresi ve denetim birimleri tarafından da incelenmemesi, incelenememesi çok ilginçtir.

Yoksa bu takibatın devamı ve bağlantıları engellenmeye mi çalışılmaktadır? İşte bu en büyük soru işaretidir.

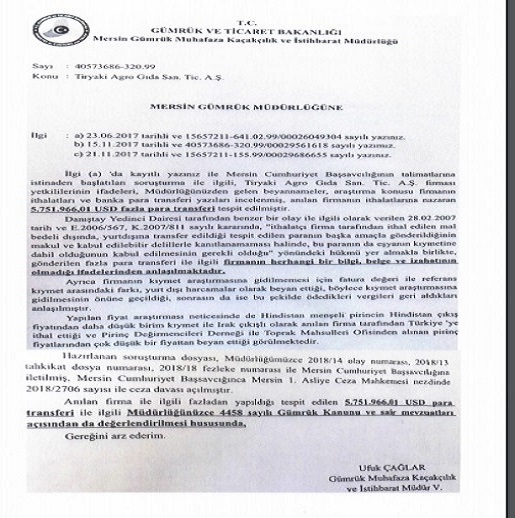

İŞTE O BELGELER

BELGE / 1